SK이노베이션 시리즈의 첫 번째 주인공은 '톱텍'입니다.

톱텍은 현재 FA사업과 나노, 태양광 사업을 영위하고 있으며 FA는 디스플레이, 2차전지, 자동차, 반도체 자동화 설비를 말하며 나노사업에서는 차세대 디스플레이 소재부품, 자세대 전자 소재를 제작 및 판매하고 있습니다.

톱텍은 지난 2017년 1조 1384억 원의 매출과 2117억원의 영업이익을 기록한 기업입니다.

약 25년간 톱텍의 주요 고객사였던 삼성디스플레이가 디스플레이 시장의 공격적인 투자로

톱텍의 매출과 영업이익이 정점을 찍었으며 주가 또한 크게 상승하였습니다.

하지만 2018년 삼성디스플레이가 톱텍 임직원이 삼성디스플레이 기술을

중국에 유출시켰다는 혐의로 톱텍을 기소하였고 2년간 법정공방이 이뤄졌습니다.

삼성디스플레이는 전적이 있는 기업과는 거래를 할 수 없다는 방침을 세우고

이후 톱텍과의 거래를 끊어버렸고 2019년 톱텍의 매출액은 1672억, 영업이익 -66억으로 적자전환을 기록했습니다.

며칠전 긴 법정 공방을 끝으로 톱텍은 무혐의로 끝이 났지만

삼성향 매출 비율이 높았던 톱텍은 삼성과의 계약을 끝내고 새로운 사업 활로를 개척해야 했습니다.

톱텍이 선택한 활로는 2차전지의 SK이노베이션과 나노사업입니다.

톱텍 주가 : 13,600원 ( 1. 25 종가 기준 )

톱텍은 SK그룹과 과거 인연이 있습니다.

지난 2018년 자동화기기 전문 기업이었던 톱텍을 SK텔레콤에서 인수하기 위해 협상을 진행하다가

무산되었지만 그 이후에도 SK그룹과는 우호적인 관계를 유지하고 있었습니다.

그리고 2020년 삼성디스플레이향 매출이 끊겼지만 SK와 손을 잡으며

톱텍은 SK이노베이션의 2차전지 허브이자 격전지인 헝가리 전기차 배터리 공장과

SK이노의 공격적인 투자가 이어지고 있는 미국 조지아에 2차전지 장비를 납품하기 시작했습니다.

현재 톱텍은 2차전지와 디스플레이 시장에서도 중국향 매출이 증가하고 있지만

FA사업에서는 이전의 매출을 회복할 만큼의 회복은 아닙니다.

2017년 디스플레이 시장과 현재의 전기차 배터리 시장의 투자 규모는 큰 차이가 있기 때문이죠.

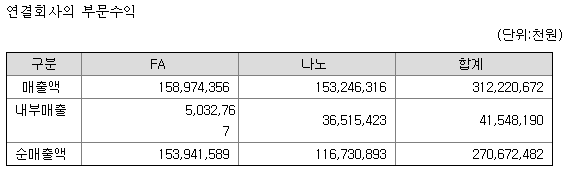

2021년 FA사업과 나노사업

지난 2020년 3분기 기준 FA사업과 나노사업의 매출액은 거의 1:1 수준입니다.

영업이익에서는 FA가 더 높은 수준을 보이고 있지만 2019년과 비교해본다면 가시적인 성과를 기록하고 있습니다.

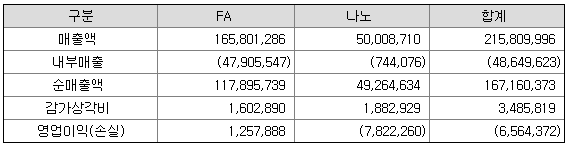

나노사업에서는 나노 설비, 나노분리막, EMI차폐, 아웃도어 등이 있으나

이중 ESS 사업이 지난 3분기 동안 부진한 성적을 거두었고 이중 나노섬유 생산 및 판매, 서비스업 등을 사업목적에 추가하면서 마스크 제조 사업에 뛰어들면서 코로나로 인해 큰 매출 상승을 견인한 것으로 보고 있습니다.

여기서에는 톱텍의 자회사로 있는 레몬과 지난해 경영악화로 회생절차에 들어간

나노섬유업체인 에프티이앤이를 인수하면서 둘의 시너지 효과를 통해 나노 섬유 산업의 큰 성장을 이끌었습니다.

물론 나노사업의 성장도 눈여겨 볼만 하지만 우리가 관심 있는 분야는 2차전지와 디스플레이 분야지 않을까 생각됩니다.

톱텍 디스플레이, 2차전지 시장

비록 지난 삼성디스플레이 관련 매출과 비교한다면 부족한 수준이지만

2020년부터 톱텍은 중국향 디스플레이 장비 매출을 꾸준히 기록하고 있습니다.

최근 디스플레이 시장에서는 LCD에서 OLED으로 디스플레이 시장이 이동하고 있는데

이에 따른 중국향 디스플레이 매출이 수혜를 볼 것으로 예상되며 SK이노베이션을 통한

2차전지 관련 매출 또한 활로를 찾을 수 있을 것으로 보입니다.

다만, 이전의 삼성디스플레이 협력사로서 큰 매출폭을 올렸으나 그 정도까지 회복은 당분간

힘들 것으로 예상되며 나노사업의 순항과 함께 주요 협력사와의 매출을 끌어올리는 것이

필요해 보이는 시점입니다.

증권사에서는 톱텍이 폴더블폰 시대에 최적화된 사업을 가지고 있다고 보고 있습니다.

기존의 디스플레이 시장에서 폴더블폰으로 자동화 설비가 교체가 이뤄져야하는데

톱텍이 발맞춰 폴더블폰, 플렉서블의 다양한 형태에 맞춘 시스템을 연구 개발하고 있으며 스마트폰 최대 생산 기지인 중국에서의 매출도 꾸준하며, 자동화 장비 시스템을 만드는 회사이기 때문입니다.

장기적 펀더멘탈과 다르게 기술적 분석 관점에서는 주가의 추세반전의 기미가 보입니다.

60평선에 안착하는 모습을 보이며 지난 4월 ~ 5월까지 오른 주식이 이후 꾸준한 하락 추세를 거치며 주가 하락을 보였는데 영업이익과 주가 상관을 따져 봤을 때 비교적 저점인 모습입니다.

톱텍에 최근 이슈라고 한다면 삼성디스플레이의 소송에서 무죄 판결이 났다는 것인데

그럼에도 불구하고 삼성과 다시 협력사로서 일 할 수는 없을 것입니다.

마스크 시장에서는 장기적으로 내다보기 힘들고 기술개발을 통한 사업 영역 확대나

앞으로 2차전지 시장에서의 행보를 더 지켜보고 들어가는 것도 좋을 거 같습니다.

'기업분석 > 기업 분석 시리즈' 카테고리의 다른 글

| [SK이노베이션 2차전지 관련주] SK이노베이션 전기차 배터리 투자준비완료 (0) | 2021.01.23 |

|---|---|

| [삼성전자 시리즈 ③] 와이아이케이 종목분석 - 메모리 웨이퍼 테스터 (0) | 2021.01.11 |

| [삼성전자 시리즈 ②] 원익 IPS 목표주가 - 상승요인 5가지 (0) | 2021.01.07 |

| [삼성전자 시리즈 ①] 동진쎄미캠 종목 분석 - 반도체 포토레지스트 (0) | 2021.01.04 |

| [삼성전자 반도체 관련주] 지분투자로 확인하자 - 원익IPS, 솔브레인, 동진쎄미켐 등 (0) | 2021.01.03 |

댓글