얼마전 에코프로와 에코프로비엠의 2분기 잠정 실적이 발표되었습니다.

두 종목 모두 2분기 실적이 지난해에 이어 좋은것으로 잠정 발표가 되면서 주가 또한 꾸준한 상승세를 보이고 있는데 일단 에코프로와 에코프로비엠의 사업 설명부터 시작해보겠습니다.

에코프로는 대기환경사업을 주로 환결토탈솔루션, 화학소재, 케미컬 에어필터, 온실가스, 대기방지시스템 등 대기오염 방지를 위한 산업시설, 가정, 차량 등 공기의 질을 개선하는 제품을 주로 공급합니다. 어느 사업이든 공정 과정에서 일어나는 이산화탄소나 온실가스 등의 인체 유해한 가스를 방지하기 위해 반도체, 디스플레이 등 다양한 분야에서 사용됩니다.

에코프로비엠은 대표적인 이차전지 관련주입니다.

에코프로비엠은 EV, ESS, 전구체 등과 같은 2차전지 관련 제품을 판매하고 있으면서 EV용 양극재 판매가 지속적으로 증가하면서 실적에 성장세를 입었습니다. 국내 유일의 NI-Rich, High-end소재를 사용하며 2차전지 기업들 중에서도 좋은 기술력으로 EV최적화를 이뤄냈습니다.

에코프로는 에코프로비엠의 모회사입니다.

에코프로는 53.19%의 지분보유를 통해 에코프로비엠을 자회사고 가지고 있으며

때문에 유통주식은 43.01%인 약 900만주입니다.

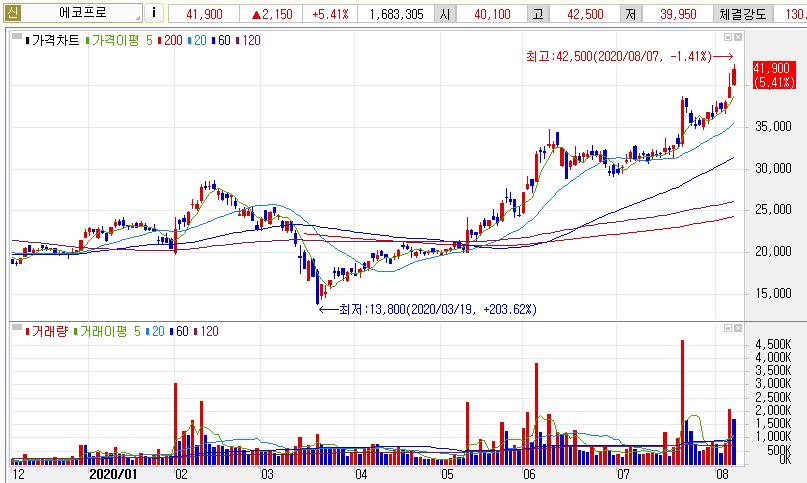

에코프로 주가 : 41,900원 (8.7 종가기준)

에코프로는 앞서 말한대로 환경 사업을 다루고 있습니다.

크게 나누면 케미컬 필터산업, 온실가스 저감사업, 미세먼지 저감사업으로 나눌 수 있는데

이 중 지난 1분기에 이어 2분기 온실가스 저감사업의 성장세가 두드러집니다.

지난 2019년 2분기 온실가스 저감사업의 매출액은 22억에서 105억으로 400% 이상 크게 증가하였고 환경사업 전체 매출액은 전년 동기 대비 73%가 증가한 201억 원을 기록하였습니다.

에코프로는 앞으로 단소배출권사업, 유속금속 재활용사업, 금속산화물 나노소재를 이용한 양극제 개발, 친환경 수소생산 시스템 등의 연구개발하여 지속적인 성장을 추진할 것이며 이를 통해 2024년까지 연간 25%의 성장 의지를 내비쳤습니다.

에코프로의 손익계산서를 살펴보면 2분기 매출액 2094억 원인데

환경사업으로 201억 원의 매출액을 기록했으니 나머지 1,890억 원의 매출액은

모두 전지재로 사업으로부터 창출된 매출액입니다.

바로 에코프로비엠을 살펴보겠습니다.

에코프로 2분기 실적

에코프로비엠 주가 : 161,800원 (8.7 종가 기준)

에코프로비엠에서 전지재료 사업은 크게 Non-IT 사업과 EV, ESS 으로 나뉩니다.

Non-IT은 IT제품이 아닌 제품으로 전기자전거와 같은 것을 가르키는데

에코프로비엠의 60% 이상의 매출을 구조를 가지고 있던 Non-IT 제품이 코로나 19로 인한

매출 부진으로 이어졌으나 EV, ESS 등의 전지재료군의 2분기 매출이 크게 증가하면서 동기대비 매출액이 약 5% 증가하였습니다.

EV 매출은 2019년 2분기 451억 원에서 2020년 2분기 776억 원으로 72% 성장하였고

ESS 매출 또한 2019년 2분기 45억 원에서 2020년 2분기 119억 원으로 164% 매출 성장을 기록했습니다. 영익이익은 전동기대비 26% 증가한 139억 원을 기록했으며 당기순이익은 전동기와 같은 140억 원을 기록하였습니다.

특히 ESS용 양극재 판매가 유럽권으로부터의 매출이 크게 증가였는데 코로나 19 충격에서 벗어나기 시작하는 3분기 부터는 Non-IT 시장의 수요 회복과 EV, ESS의 매출 증가세가 이어지면서 매출 및 영업이익의 큰 성장이 기대된다고 밝혔습니다.

에코프로비엠은 최근 신공장인 CAM5(NCA 양극소재 생산)의 가동 시작을 통해 시장의 예상보다 큰 수익성 개선을 보이고 있으며 이후 CAM5N(라인 전환 및 건물 투자)과 에코프로비엠과 삼성SDI의 양극재 합작사 공장인 CAM6 9월 착공이 예정되어 있어 앞으로도 큰 매출 상승이 기대되고 있으며 CAM6는 2022년 1분기 연간 3만톤 규모의 삼성SDI 대규모의 전기차용 양극활물질 생산을 담당할 것으로 전해졌습니다.

에코프로비엠 2분기 실적

이상으로 이번 2분기 에코프로, 에코프로비엠의 잠정실적을 살펴보면서

[에코프로 & 에코프로비엠] 온실가스 저감 사업 & EV용 양극재 매출 대폭 증가!

에 대한 글을 마치겠습니다.

감사합니다!

'기업분석 > 기업 분석' 카테고리의 다른 글

| [3D 낸드] 삼성전자 낸드 플레시 8조 투자 - 원익 IPS 매출 급증 (0) | 2020.08.10 |

|---|---|

| [반도체 후공정 - SFA반도체, ISC] 메모리 반도체(D램) + 비메모리 반도체(5G) (0) | 2020.08.09 |

| [이크레더블] 기업신용평가 자회사 + 높은 배당주 매력과 시장 성장성까지 (1) | 2020.08.07 |

| [테슬라 주가 전망 & 이슈 총정리] 4분기 흑자 기록, S&P 500 편입, 대선선거 (0) | 2020.08.02 |

| [유니셈] 반도체 장비주 & 디스플레이 장비주, 삼성전자 투자 확대! (0) | 2020.07.31 |

댓글