어제에 이어 2차전지 전기차 배터리 관련주 대장인 SK이노베이션에 대해 살펴보고

그와 관련된 양극제 관련주, 2차전지 관련주에 대해서 알아보겠습니다. 이번에 준비한 종목은

어제의 LG화학에서 추천드린 피엔티와 씨아이에스는 2차 전기 생산의 부품을 공급하는 협력사였고

이번에는 조금 다르게 2차전지에서 중요성이 큰 양극재 관련주와 전기차 배터리 시장은 공급량이

곧 수요라는 말이 있는 만큼 공급이 부족하여 전기차 생산을 못한다는 말이 있는데

때문에 LG화학, SK이노베이션 등이 생산설비를 여러 국가에 투자하고 있는데 그에 따른 수혜주인

생산 설비 공급 협력사를 찾아보았습니다.

그렇다면 이에 대한 이해를 돕기위해 양극재 시장과 SK이노베이션의 전기차 배터리 시장에서의

입지부터 살펴보자면 양극재는 전기차 배터리는 만드는 4대 큰 요소중 하나입니다.

앞서 말한대로 유럽에서는 양극재가 부족하여 전기차 배터리의 생산이 차질이 생기고 있으며

양극재를 직접 생산하는 LG화학 또한 양극재를 다른 기업에서 공급하고 있습니다.

가운데 자료는 2019년 자료로 어제의 LG화학이 2위로 올라섰다는 자료의 이전 자료입니다.

또한 오른쪽에 있는 자료는 2020년 2월 기준의 자료입니다.

살펴보시면 SK이노베이션의 글로벌 배터리 점유율은 2019년 10위에서 무려 6위로 급상승했습니다.

앞서 말한대로 전기차 배터리는 생산량이 공급량이라고 했는데 그동안의 SK이노베이션은 생산량을

높이기 위해 생산 설비투자에 큰 노력을 기울였고 2018년에서 2019년에는 2배의 생산량 성장을

2019년에서 2020년에년에는 3배이상의 생산량 성장을 이루어내면서 시장 점유율을 크게 올렸습니다.

전기차 배터리 시장은 규모의 경제가 확실한 시장으로 향후 10년이후에는 현재의 TOP 5만 살아남고

나머지는 다 살아질 것이라는 예측도 있는만큼 지금의 SK이노베이션의 행보는 의미있는 기록입니다.

여기서 멈추지 않고 SK이노베이션은 헝가리와 중국 창저우 공장이 올해부터 가동 예정에 있습니다.

여기까지 읽으셨다면 SK이노베이션의 현재 현황을 대부분 아신거라고 할 수 있습니다.

하나 중요한 점이 남아 있는데 그건 다른 글로 다시한번 다루도록 하겠습니다.

LG화학과 SK이노베이션의 미국 소송분쟁에 대한 이야기입니다.

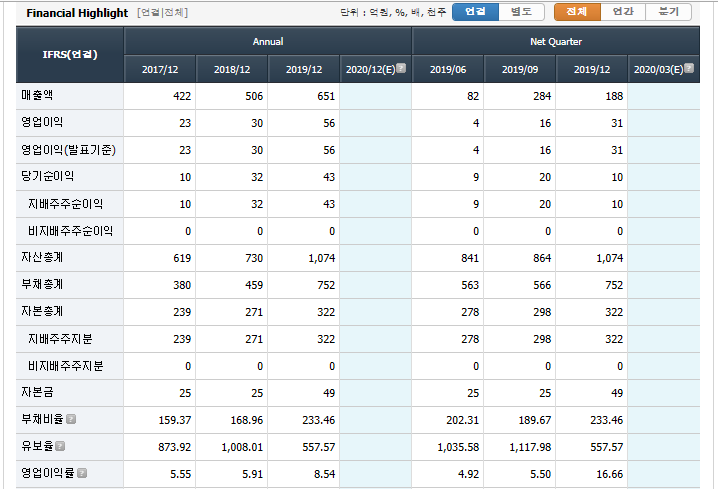

SK이노베이션 주가 : 96,700원 (4.16 종가기준)

SK이노베이션의 주가는 그렇게 좋지 못했습니다. LG화학과 삼성SDI에 비해 시장 점유율도 적고

후발주자이기 때문에 2차전지 전기차 배터리 사업에 대한 기대를 크게 못받았고 그에따라 성장 동력의 불투명성으로

주가가 내려오고 있다가 코로나 19로 인해 주가는 크게 떨어지고 조금 회복하는 모습을 보여주고 있습니다.

또한 지난 SK화학에서 그랬듯 지난 4분기에는 ESS화재 충당금(생산 시설 보완)으로 인해 당기순이익은

마이너스를 기록했습니다. 하지만 제가 앞서 말씀드린대로 SK이노베이션의 주무기는 성장력입니다.

올해의 중국과 헝가리 공장이 계획대로 가동된다면 삼성SDI의 생산량도 가시권으로 들어온다고 하니

성장력이 얼마나 무섭게 치고 올라오는지 알 수 있습니다.

그렇다면 관련주를 살펴보도록 하겠습니다.

에코프로비엠 주가 : 73,800원 (4.14 종가기준)

에코프로비엠은 양극제 관련주 입니다. 말씀드린대로 양극재를 2차전지 전기차 배터리를 생산하는데

중요한 요소 중 하나입니다. 그것을 생산하는 기업이며 SK이노베이션 뿐만아니라 삼성SDI와도 관련이 있는데

삼성 SDI는 에코프로비엠에 시설 투자금을 통해 에코프로이엠이라는 합작법인을 설립함과 동시에

삼성SDI의 라인을 따로 만드는 등의 모습을 보여주었습니다.

또한 양극재 생산기술은 단기간 안에 따라올수 있는 기술이 아니기 때문에 양극재를 생산하는 협력사들과의

계약은 보통 장기계약으로 이루어집니다. 때문에 2020년 예상 수치도 이미 저렇게 높게 나와 있는것입니다.

2019년 국가별 매출비율을 본다면

한국이 15%, 일본 19% 중국 19% 기타 47% 등으로 이루어져 있으며 지난 전기에 비해

일본에 대한 매출량이 줄었지만 그보다 국내와 중국에 대한 매출이 더 큰 폭으로 높아지는 모습을 보였습니다.

엔에스 주가 : 6,700원 (4.16 종가기준)

자 다음으로 엔에스를 살펴보도록 하겠습니다. 엔에스는 간단합니다.

SK이노베이션이 생산기지 증설에 힘쓰면서 그에 대한 매출이 늘어 수혜를 보고 있는 기업입니다.

당분간은 헝가리 1차 생산기지와 중국의, 그리고 이후에는 헝가리 2차 생산기지와 미국에 납품을 할 것으로 예상됩니다.

그에따라 2019년 기준 전기에는 40%의 매출이 국내에서 이루어졌는데

당기에는 국내의 비율이 6%까지 줄어들면서 중국은 83%, 헝가리는 8%로 크게 증가하였습니다.

이는 전기 주요 거래처와 현재의 거래처가 달라졌기 때문에 생긴 변화인데

한국내의 2차전지 전기차 생산기지 증설은 이미 막바지에 들어섰고 이후 해외에 대한 투자인데

잘 변화한 모습을 보이는 것이죠.

SK이노베이션이 주가를 회복하는데는 조금 걸리겠지만 지켜보고있던 에코프로비엠과

엔에스는 이평선을 뚫기위해 힘있는 모습을 잘 보여준거 같습니다.

앞으로도 좋은 흐름 기대해 볼만 한것 같습니다.

댓글